1、資金計画

(1)必要資金

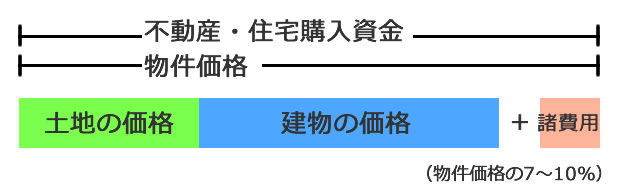

お住いのご購入にあたっては、物件の価格のみならず、物件価格以外に別途『諸費用』がかかります。これらを含めた資金計画が大切です。

■ 諸費用の目安は物件価格の7~10%程度

諸費用に含まれるものを以下に挙げます。

① 仲介手数料

売買価格仲介手数料の計算式

| 200万円以下の場合 | (売買価格の5%)×(1+消費税0.08) |

| 400万円以下の場合 | (売買価格の4%+2万円)×(1+消費税0.08) |

| 400万円超の場合 | (売買価格の3%+6万円)×(1+消費税0.08) |

※売買価格に消費税を含む場合、上記計算式における「売買価格」は「売買価格より消費税額を差し引いた金額」とします。

② 登録免許税・登記費用

登録免許税とは、登記を行うときにかかる税金のことです。また、不動産登記の際は専門家である司法書士に依頼をするため、報酬の支払いが必要となります。

■所有権移転登記(土地及び中古戸建の場合)

| 土地 | 固定資産評価額の15/1000(H31.3.31まで) |

| 建物 | 固定資産評価額の20/1000 自ら居住する住宅で、築年数(木造等20年以内、堅固な建物25年以内)、床面積(50m²以上)の要件に該当する建物(以下「住宅用家屋」と言う)の場合は、固定資産評価額の3/1000 |

| 司法書士手数料等 | 登録免許税額により増減しますが約6万円 |

■所有権保存登記(新築建物の場合)

| 建物 | 新築建物の課税標準額(構造・種類により地域ごとに定められており、住宅用家屋の場合は1.5/1000 住宅用家屋で、長期優良住宅、低炭素住宅等の場合は1/1000 |

| 司法書士手数料等 | 登録免許税額により増減するが約4万円 |

新築建物の場合、建物表題登記として、土地家屋調査士手数料等(約10万円)が別途かる場合があります。

③ 住宅ローン抵当権設定登記(借入れがある場合)

| 登録免許税 | 設定金額の4/1000 |

| 土地 | 住宅用家屋に抵当権を設定する場合は、設定金額の1/1000条件有 司法書士手数料等 登録免許税額により増減するが約5万円 |

④ 契約書等貼付の収入印紙代

印紙税とは、住宅の売買契約などを交わす際、契約書にかかる税金のことです。契約書に記載された金額により税額が決まり、売買価格・請負金額により金額が異なります。

| 契約金額 | 印紙税額 | |||

| 不動産の譲渡に関する契約書 | 建設工事の請負に関する契約書 | H26.4.1~H32.3.31 | ||

| 10万円超 | 50万円以下 | 100万円超 | 200万円以下 | 200円 |

| 50万円超 | 100万円以下 | 200万円超 | 300万円以下 | 500円 |

| 100万円超 | 500万円以下 | 300万円超 | 500万円以下 | 1,000円 |

| 500万円超 | 1,000万円以下 | 500万円超 | 1,000万円以下 | 5,000円 |

| 1,000万円超 | 5,000万円以下 | 1,000万円超 | 5,000万円以下 | 1万円 |

| 5,000万円超 | 1億円以下 | 5,000万円超 | 1億円以下 | 3万円 |

| 1億円超 | 5億円以下 | 1億円超 | 5億円以下 | 6万円 |

| 5億円超 | 10億円以下 | 5億円超 | 10億円以下 | 16万円 |

| 10億円超 | 50億円以下 | 10億円超 | 50億円以下 | 32万円 |

| 50億円超 | 50億円超 | 48万円 | ||

※不動産の譲渡にかかる契約書及び建築工事の請負にかかる契約書に貼付する収入印紙は、2014年4月~2020年3月末の間、軽減されています。

⑤ 固定資産税等分担金

固定資産税とは、固定資産に課税される地方税で、毎年1月1日時点において、登記簿謄本上の土地・建物の所有者として登記されている者に対して課税されます。(課税主体は市町村)

購入する不動産に課税されている固定資産税・都市計画税は、関西では4月1日から引渡日の前日までは売主負担、引渡日から3月31日までは買主負担で日割精算します。

例・・・10月末日に不動産を引き渡した場合、4月1日からの7ヶ月分は売主負担となり、11月から3月31日までの残り5ヶ月分が買主負担として日割計算します。

購入する不動産に課税されている固定資産税・都市計画税は、関西では4月1日から引渡日の前日までは売主負担、引渡日から3月31日までは買主負担で日割精算します。

例・・・10月末日に不動産を引き渡した場合、4月1日からの7ヶ月分は売主負担となり、11月から3月31日までの残り5ヶ月分が買主負担として日割計算します。

⑥ 住宅ローン事務手数料(お借入れがある場合)

住宅ローンを利用する場合、金融機関に事務手数料を支払う場合があります。

⑦ 火災保険料

特に住宅ローン利用時は必須となります。保険料については、建物の床面積・築年数・構造等・付保の期間によります。

また、ローン利用が無くとも、大切な資産の万一に備えた火災保険に加入されることは必須のものであると思われます。

また、ローン利用が無くとも、大切な資産の万一に備えた火災保険に加入されることは必須のものであると思われます。

⑧ 不動産取得税

不動産取得税とは、地方税法に基づいて不動産の取得に対して課される税金で道府県税です。毎年課税する固定資産税と異なり、不動産を取得した時に一度だけ納める税金です。

| 不動産取得税 | (土地の評価額×1/2+建物の評価額)×3/100 |

建物の要件により控除額が定められており、控除内の場合は課税されない場合もあります。

⑨ その他

●消費税

| (建物) 売主が個人以外の場合 |

売主が個人以外の場合 一般的に建物の価格には消費税が含まれているため、考慮する必要はありません。税別と明記されている場合は、消費税額は建物価格の8%となります。 |

| (土地) | 消費税はかかりません。 |

| 売主が個人の場合 | 消費税納入業者でないため消費税はかかりません。 |

●他

新築住宅の場合は水道負担金・建築確認申請費用・長期優良住宅申請費用等が必要になる場合があり、中古住宅の場合はリフォーム等の費用が必要になる場合もあります。

また、別途、家財道具の購入費や引越し費用も必要になります。

以上を踏まえて、不動産の売買価格+諸経費(売買価格の7~10%)を計算し、節約できるポイントを検討したりして、賢い不動産購入にお役立てください。

なお、以上のシミュレーションはあくまで簡易的な目安です。正確な計算が必要な場合は、お気軽にお問い合わせください。